Praėjusią savaitę konteinerių krovinių gabenimas iš Azijos į Jungtines Valstijas ir Europą pasiekė rekordinį lygį. Įmonėms, kurios ruošiasi pradėti atsargų papildymo sezoną, transportavimo išlaidos ir toliau išliks didelės.

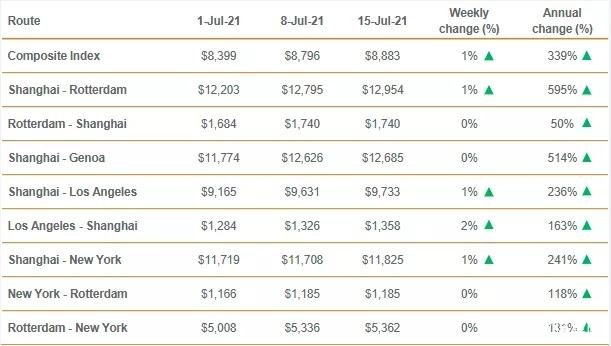

Remiantis ketvirtadienį paskelbtu „Drewry World Container Index“, 40 pėdų konteinerio gabenimo iš Šanchajaus į Los Andželą kaina pakilo iki rekordinių 9 733 JAV dolerių – 1 % daugiau nei praėjusią savaitę ir 236 % daugiau nei prieš metus. Gabenimo iš Šanchajaus į Roterdamą kaina pakilo iki 12 954 JAV dolerių – 1 % daugiau nei praėjusią savaitę ir 595 % daugiau nei prieš metus. Sudėtinis indeksas, atspindintis aštuonis pagrindinius prekybos kelius, pasiekė 8 883 JAV dolerius – 339 % daugiau nei prieš metus.

Viena iš įtemptos rinkos priežasčių yra nuolatinis konteinerių, gabenančių importuojamas prekes iš Amerikos judriu Ramiojo vandenyno maršrutu, trūkumas. Konteineriniai kroviniai plūsta į didžiausius Amerikos jūrų prekybos vartus, kurių kiekis penkis kartus viršija konteinerių, pilnų eksportinių krovinių, kiekį.

Interviu investuotojams Atlantoje įsikūrusios „Haverty Furniture“ pirmininkas ir generalinis direktorius sakė: „Šiandien konteinerių, gaminių, siuntų ir pan., ir bet kurio iš šių gaminių, vėlavimas yra didelis. Visa tai yra labai rimta“, – šią savaitę jis sakė investuotojų susitikime.

Paklaustas, kiek laiko, kaip tikimasi, tęsis tiekimo problema, Smithas atsakė: „Sakoma, kad tiekimo grandinės problema tęsis iki kitų metų. Nemanau, kad situacija šiais metais pagerės, galbūt ji pagerės. Turime mokėti papildomai, kad gautume konteinerį ir vietą.“

Uostas vis dar perpildytas ir situacija blogėja.

Los Andželo uostas trečiadienį pranešė, kad birželį bendras pakrautų konteinerių importo kiekis siekė 467 763 TEU, o eksporto apimtis sumažėjo iki 96 067 TEU – žemiausio lygio nuo 2005 m. Long Bičo uoste praėjusį mėnesį importas padidėjo 18,8 % iki 357 101 TEU, iš kurių eksportas sumažėjo 0,5 % iki 116 947 TEU. Bendras abiejų uostų importas praėjusį mėnesį, palyginti su tuo pačiu 2019 m. mėnesiu, padidėjo 13,3 %.

Tuo pačiu metu, pasak uosto eismą stebinčių pareigūnų, trečiadienio vakarą Los Andželo Long Biče inkarais stovinčių konteinervežių, laukiančių iškrovimo, skaičius buvo 18. Ši kliūtis egzistuoja nuo praėjusių metų pabaigos ir vasario pradžioje pasiekė apie 40 laivų piką.

Los Andželo uosto vykdomasis direktorius Gene'as Seroka spaudos konferencijoje teigė, kad vartojimo prekių paklausa likusią metų dalį, regis, išliks stabili. Seroka sakė: „Į mūsų dokus atkeliauja rudens mados prekės, mokyklos reikmenys ir Helovino prekės, o kai kurie mažmenininkai metų pabaigos šventinius produktus išsiuntė anksčiau nei planuota.“ „Visi ženklai rodo stiprų antrąjį pusmetį.“

Long Bičo vykdomasis direktorius Mario Cordero teigė, kad nors uostas tikisi, jog elektroninė prekyba skatins krovinių gabenimą likusią 2021 m. dalį, krovinių apimtis gali pasiekti piką. Cordero sakė: „Kadangi ekonomika ir toliau atsiveria, o paslaugos tampa vis platesnės, birželis rodo, kad vartotojų paklausa prekėms palaipsniui stabilizuosis.“

Tarptautinės rinkos apžvalgą pirmąjį pusmetį galima trumpai apibendrinti taip:

1. Žymus transporto paklausos padidėjimas

Remiantis „Clarkson“ antrojo ketvirčio ataskaita, pasaulinio konteinerių gabenimo apimties augimo tempas 2021 m. yra apie 6,0 %, o tikimasi, kad jis pasieks 206 mln. TEU!

2. Naujų laivų patekimo į rinką greitis išliko stabilus, o didelio masto laivai toliau vystėsi.

Remiantis Clarksono statistika, gegužės 1 d. pasaulyje buvo gabenami 5 426 pilnų konteinerių laivai, 24,24 mln. TEU.

3. Automobilių nuomos kainos toliau kyla

Laivų nuomos paklausa nuolat augo, o kai kurie krovinių savininkai taip pat dalyvavo nuomos veikloje. Rinkos nuomos lygis nuolat didėjo ir per metus pasiekė aukštą lygį.

Tikimasi, kad antroje metų pusėje tarptautinėje rinkoje bus tokios tendencijos:

1. Ekonomikos atsigavimas skatina laivybos paklausos augimą. Remiantis Clarksono prognoze, pasaulinė konteinerių laivybos paklausa 2021 m., palyginti su praėjusiais metais, padidės 6,1 %.

2. Transportavimo pajėgumų mastas toliau didėja.

3. Atsižvelgiant į tai, kad 2021 m. epidemija ir toliau darys įtaką, pasaulinės laivybos rinkos veiklos efektyvumas labai sumažės.

4. Pramonės koncentracija paprastai yra stabili.

Aljanso veiklos metodas neleido pramonei konkuruoti dėl rinkos dalies per aršią kainų konkurenciją ir išlaikė rinkos stabilumą epidemijos metu.

Kinijos rinkos perspektyvos antrąjį pusmetį:

1. Tikimasi, kad transporto paklausa ir toliau didės.

2. Gali padidėti krovinių gabenimo tarifų svyravimai. Epidemija ir toliau daro įtaką laivybos rinkai, sutrikusi tiekimo grandinės sistema, labai sumažėjęs uostų veiklos efektyvumas, o transporto pajėgumų pasiūla yra įtempta.

Šiaurės Amerikos maršrutai

Dėl prasto reagavimo į koronavirusą patvirtintų atvejų ir mirčių skaičius Jungtinėse Valstijose pirmauja pasaulyje. Nors Jungtinės Valstijos investavo didžiules pinigų sumas, kad išlaikytų kapitalo rinkos klestėjimą, jos negali nuslėpti lėto realiosios ekonomikos atsigavimo. Tikrasis bedarbių skaičius gerokai viršija tą, kuris buvo prieš epidemiją. Ateityje JAV ekonomika labiau linkusi išsivaduoti iš finansinių suiručių.

Be to, tęsiami Kinijos ir JAV prekybos nesutarimai taip pat gali turėti didesnę įtaką Kinijos ir JAV prekybai. Šiuo metu Jungtinės Valstijos skyrė daug nedarbo išmokų, o tai trumpuoju laikotarpiu paskatino didelę paklausą. Tikimasi, kad Kinijos eksporto konsolidavimo paklausa Jungtinėms Valstijoms kurį laiką išliks didelė, tačiau susiduriama su didesniu neapibrėžtumu.

Remiantis „Alphaliner“ statistika, tarp naujų laivų, kuriuos planuojama pristatyti 2021 m., yra 19 laivų, kurių talpa yra 10 000–15 199 TEU ir kuriuose telpa 227 000 TEU, tai yra 168,0 % daugiau nei praėjusiais metais. Epidemija sukėlė darbo jėgos trūkumą, gerokai sumažino uosto veiklos efektyvumą, o uoste įstrigo daug konteinerių.

Didėjant investicijoms į konteinerių įrangą ir atkuriant naujus pajėgumus, tikimasi, kad dabartinis tuščių konteinerių trūkumas ir riboti pajėgumai sumažės. Antroje metų pusėje, jei JAV epidemija palaipsniui stabilizuosis, Kinijos eksportas į JAV turėtų išlikti stabilus, tačiau jei jis ir toliau sparčiai augs, kils tam tikrų sunkumų. Šiaurės Amerikos maršrutų pasiūlos ir paklausos santykis vėl subalansuosis, o rinkos krovinių gabenimo tarifai, kaip tikimasi, nuo istorinių aukštumų grįš į normalų lygį.

Maršrutas iš Europos į sausumą

2020 m. epidemija Europoje prasidėjo anksčiau ir truko ilgesnį laiką. Vėliau, dėl mutantinės delta padermės protrūkio, Europos ekonomika nukentėjo labiau.

Nors epidemija Europoje toliau plinta 2021 m., Europos ekonomika parodė gerą atsparumą. Kartu su precedento neturinčiu ES regiono priimtu ES ekonomikos atkūrimo planu tai atliko svarbų vaidmenį atsigaunant Europos ekonomikai po epidemijos poveikio. Apskritai, palaipsniui lėtėjant epidemijai, Kinijos paklausa Europos eksportui gerėja, o rinkos pasiūlos ir paklausos santykis yra stabilus.

Remiantis „Drewry“ prognoze, 2021 m. Šiaurės Vakarų Europoje ir Šiaurės Amerikoje vakarų kryptimi gabenamo krovinio paklausa sieks maždaug 10,414 mln. TEU, tai yra 2,0 % daugiau nei tuo pačiu laikotarpiu praėjusiais metais, o augimo tempas, palyginti su 2020 m., padidės 6,8 procentinio punkto.

Dėl epidemijos poveikio bendras transporto efektyvumas labai sumažėjo, kai kurie konteineriai įstrigo uostuose, o rinkoje susidarė ankštų laivybos vietų situacija.

Kalbant apie pajėgumus, bendras rinkos pajėgumas šiuo metu yra aukštas. Epidemijos metu pajėgumų augimas buvo gana lėtas. Tačiau nauji pajėgumai daugiausia bus dideli laivai, į kuriuos daugiausia bus investuojama pagrindiniuose maršrutuose, siekiant iš dalies sumažinti pajėgumų trūkumą. Ilgainiui, kai konteinerių gabenimo rinka atsigaus po epidemijos poveikio, rinka grįš į pasiūlos ir paklausos pusiausvyrą.

Šiaurės-pietų maršrutas

2021 m. epidemija toliau plis visame pasaulyje. Šalys investavo dideles pinigų sumas, kad padidintų žaliavų kainas, ir daugumos žaliavų kainos pakilo iki tokio lygio, koks buvo prieš 2008 m. pasaulinę finansų krizę, iš dalies palengvindamos išteklius eksportuojančių šalių sunkumus.

Tačiau kadangi dauguma išteklius eksportuojančių šalių yra besivystančios šalys, visuomenės sveikatos sistema yra silpna, o vakcinų epidemijai kontroliuoti trūksta. Brazilijoje, Rusijoje ir kitose šalyse epidemijos yra ypač sunkios, o bendra ekonomika smarkiai nukentėjo. Tuo pačiu metu sunki epidemija paskatino kasdienių prekių ir medicinos prekių paklausą.

Remiantis Clarksono prognoze, 2021 m. konteinerių gabenimo Lotynų Amerikos, Afrikos ir Okeanijos maršrutais paklausa, palyginti su 2020 m., padidės atitinkamai 7,1 %, 5,4 % ir 3,7 %, o augimo tempas, palyginti su 2020 m., padidės atitinkamai 8,3, 7,1 ir 3,5 procentinio punkto.

Apskritai, transporto paklausa šiaurės–pietų maršrutu 2021 m. padidės, o epidemija sumažino tiekimo sistemos efektyvumą ir apribojo transporto pajėgumų pasiūlą.

Šiaurės–pietų maršrutų rinką trumpuoju laikotarpiu palaiko transporto paklausa, tačiau jei epidemijos situacija atitinkamose šalyse nebus veiksmingai kontroliuojama, tai ilgainiui darys spaudimą rinkos tendencijoms.

Japonijos maršrutas

Prasidėjus 2021-iesiems, epidemija Japonijoje atsigavo ir viršijo 2020 m. epidemijos piką, todėl Tokijo olimpinės žaidynės gali vykti taip, kad žiūrovams būtų draudžiama patekti į stadioną. Į olimpines žaidynes investuotos didžiulės lėšos gali patirti didžiulių nuostolių.

Epidemija dar labiau paveikė ir taip silpną Japonijos ekonomiką, o kartu su vis rimtesnėmis struktūrinėmis problemomis, tokiomis kaip senstanti visuomenė, Japonijos ekonomikos augimas trūksta pagreičio didelės skolos sąlygomis.

Kinijos eksporto į Japoniją maršrutų transporto paklausa paprastai yra stabili. Be to, Japonijos maršrutus eksploatuojančios linijinės laivybos bendrovės daugelį metų suformavo stabilų verslo modelį, vengdamos piktavališkos konkurencijos dėl rinkos dalies, todėl rinkos situacija išlieka stabili.

Maršrutai Azijoje

Azijos šalys, kuriose epidemija gerai kontroliuojama, 2021 m. susidurs su vis rimtesne epidemija, o tokios šalys kaip Indija sukėlė epidemijos nevaldymą dėl delta mutantinės padermės.

Kadangi Azijos šalys daugiausia yra besivystančios, sveikatos ir medicinos sistemos yra silpnos, o epidemija trukdė prekybai, investicijoms ir žmonių srautams. Tai, ar epidemiją galima veiksmingai kontroliuoti, bus pagrindinis veiksnys, nulemsiantis, ar Azijos ekonomika ateityje galės stabilizuotis ir atsigauti.

Remiantis Clarksono prognoze, 2021 m. Azijos regiono vidaus laivybos paklausa sieks maždaug 63,2 mln. TEU, tai yra 6,4 % daugiau nei praėjusiais metais. Transporto paklausa stabilizavosi ir atsigavo, o laivybos pajėgumų pasiūla laivybos maršrutuose bus šiek tiek ribota. Tačiau epidemija gali sukelti didesnį netikrumą dėl būsimos transporto paklausos. Rinkos krovinių gabenimo tarifai gali labiau svyruoti.

Įrašo laikas: 2021 m. liepos 17 d.